如何界定虚开增值税专用发票

一、法规定义

根据《中华人民共和国发票管理办法》第二十二条,开具发票应当按照规定的时限、顺序、栏目,全部联次一次性如实开具,并加盖发票专用章。任何单位和个人不得有下列虚开发票行为:

1. 为他人、为自己开具与实际经营业务情况不符的发票;

2. 让他人为自己开具与实际经营业务情况不符的发票;

3. 介绍他人开具与实际经营业务情况不符的发票。

二、违法处理

处罚

根据《中华人民共和国发票管理办法》第三十七条,虚开发票的,由税务机关没收违法所得;虚开金额在1万元以下的,可以并处5万元以下的罚款;虚开金额超过1万元的,并处5万元以上50万元以下的罚款;构成犯罪的,依法追究刑事责任。

征补税款

根据《国家税务总局关于纳税人虚开增值税专用发票征补税款问题的公告》(国家税务总局公告2012年第33号),纳税人虚开增值税专用发票,未就其虚开金额申报并缴纳增值税的,应按照其虚开金额补缴增值税;已就其虚开金额申报并缴纳增值税的,不再按照其虚开金额补缴增值税。

不得抵扣进项税额

纳税人取得虚开的增值税专用发票,不得作为增值税合法有效的扣税凭证抵扣其进项税额。

三、豁免情形

虚开增值税专用发票,以危害税收征管罪入刑,属于比较严重的刑事犯罪。纳税人对外开具增值税专用发票,是否属于虚开增值税专用发票,需要以事实为依据,准确进行界定。为此,税务总局制定发布了《国家税务总局关于纳税人对外开具增值税专用发票有关问题的公告》(国家税务总局公告2014年第39号)。自2014年8月1日起,纳税人对外开具增值税专用发票,同时符合以下3个条件,则不属于虚开增值税专用发票,受票方可以抵扣进项税额。

1. 纳税人向受票方纳税人销售了货物,或者提供了增值税应税劳务、应税服务;

2. 纳税人向受票方纳税人收取了所销售货物、所提供应税劳务或者应税服务的款项,或者取得了索取销售款项的凭据;

3. 纳税人按规定向受票方纳税人开具的增值税专用发票相关内容,与所销售货物、所提供应税劳务或者应税服务相符,且该增值税专用发票是纳税人合法取得、并以自己名义开具的。

四、界定标准

卖方是否拥有货物的所有权?

纳税人对外开具的销售货物的增值税专用发票,纳税人应当拥有货物的所有权,包括以直接购买方式取得货物的所有权,也包括“先卖后买”方式取得货物的所有权。所谓“先卖后买”,是指纳税人将货物销售给下家在前,从上家购买货物在后。

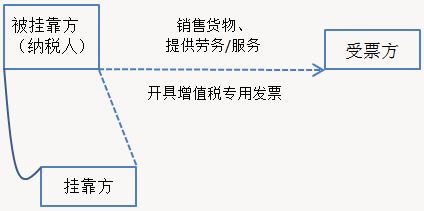

被挂靠方是否与业务有关?

以挂靠方式开展经营活动在社会经济生活中普遍存在,判断挂靠行为是否涉及虚开增值税专用发票,分为以下两种情形:

1. 如果挂靠方以被挂靠方名义,向受票方纳税人销售货物、提供增值税应税劳务或者应税服务,应以被挂靠方为纳税人。被挂靠方作为货物的销售方或者应税劳务、应税服务的提供方,按照相关规定向受票方开具增值税专用发票,不属于虚开增值税专用发票。

2. 如果挂靠方以自己名义向受票方纳税人销售货物、提供增值税应税劳务或者应税服务,被挂靠方与此项业务无关,则应以挂靠方为纳税人。这种情况下,被挂靠方向受票方纳税人就该项业务开具增值税专用发票,属于虚开增值税专用发票。

不一定成立的否命题

国家税务总局公告2014年第39号是对纳税人的某一种行为不属于虚开增值税专用发票所做的明确,但是并不能由此反推出不符合3个条件的行为就是虚开。即,原命题(符合3个条件的情形不属于虚开增值税专用发票)的成立并不意味着否命题(不合符3个条件的就属于虚开增值税专用发票)一定为真。

例如,某一正常经营的研发企业,与客户签订了研发合同,收取了研发费用,开具了专用发票,但研发服务还没有发生或者还没有完成。这种情况下不能因为3个条件中列举了“向受票方纳税人销售了货物,或者提供了增值税应税劳务、应税服务”,就判定研发企业虚开增值税专用发票。